Почему в автосалонах машины в кредит дешевле чем за наличные?

Ценник на машины при приобретении в кредит ниже, чем за наличку, почему так?

Выгодно ли приобретать автомобиль в автосалоне в кредит?

Ценник на машины при приобретении в кредит ниже, чем за наличку, почему так?

Придя в любой автосалон, мы заметим, что машины в кредит предлагают дешевле, чем если покупать за наличные. Но почему так, и действительно ли выходит выгоднее? Или не выходит?

На самом деле, никто не собирается продавать автомобиль в убыток себе, цена для приобретения в кредит обусловлена некоторой скидкой, которую автосалон делает при покупке автомобиля посредством кредита. Но зачем это нужно автосалону, ведь кредит мы платим банку? Очевидно, что банки и автомобильные дилеры довольно тесно сотрудничают, разработав довольно любопытную систему по продаже автомобилей как можно дороже.

Автосалон делает скидку для покупки машины в кредит, делая предложение якобы выгоднее, на самом же деле, если вы посмотрите на конечную стоимость кредита, а не машины, то поймете, что автомобиль на самом деле обходится вам гораздо, гораздо дороже, чем если бы вы приобретали его за наличные. Разумеется, автосалон имеет от банка свой процент и продавать таким способом автомобили ему даже выгоднее, чем отдавать за их наличные средства.

В итоге, зарабатывают все. Банк выдает кредит под хороший процент, да еще и продает свои продукты в виде страхования жизни или страховки КАСКО, приобретение которой ставит обязательным условием. Автосалон продает автомобиль и получает процент от банка, кроме того, в «тело» кредита он постарается заложить как можно больше своих продуктов, в виде всевозможных карт помощи на дорогах, платных смс-уведомлений и прочей ерунды, которая вряд ли вам когда ли понадобится, а если и понадобится, то окажется, что она вовсе не работает (те же карты помощи на дорогах не работают, это фрикция, пустой «продукт», за который вас навязчиво попросят заплатить). Даже если вам удастся отказаться от всех ненужных вам продуктов, вам в любом случае придется оформить КАСКО на условиях банка и платить проценты по кредиту, что уже в любом случае превысить стоимость автомобиля при его приобретении за наличные.

Выгодно ли приобретать автомобиль в автосалоне в кредит?

Выгодно банку и автосалону, но никак не потребителю. Ведь машина в кредит дешевле чем при покупке за наличные только с виду, здесь нужно смотреть не на стоимость автомобиля, а на полную стоимость кредита в кредитном договоре. А она вряд ли кому понравится, ведь цифра в кредитном договоре будет явно превышать стоимость автомобиля даже без всяких скидок.

Нужно ли пользоваться такими кредитными предложениями? Каждый решает сам. Ведь кому-то автомобиль нужен здесь и сейчас, возможно, человек будет работать на нем и заработает даже больше, чем потратит на кредит. Но само по себе кредитное предложение никак не может быть выгодно для потребителя, ибо это оно в любом случае будет превышать обычную стоимиость товара.

На самом деле, на заре появления подобных кредитных предложений, не только на автомобили, но и просто потребительских, процентные ставки были невероятно высоки. А если человек приобретал какой либо товар в кредит, к примеру, ту же машину, то конечная стоимость кредита могла превышать цену товара в несколько раз! Разумеется, государству пришлось вмешаться и регклировать кредитные отношения. Занимается оно этим до сих пор. В России существует Федеральный закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ, так, относительно автокредитования, самая высокая точка кредитования составляет 18,6 % в год для нового автомобиля и 26,2 % на поддержанные средства передвижения.

Приведем пример: вы приобретаете автомобиль в кредит, стоимостью в 1 млн. рублей, процентная ставка — 15 процентов годовых. Значит, каждый год вы будете переплачивать банку 150 тыс. рублей. Если кредит на 3 года, значит стоимость автомобиля и кредита составит 1 млн. 450 тыс. рублей. Но это еще не полная его стоимость, ведь банк обязательно вкладывает в нее еще и страховку! Итого, добавим к этой сумме еще условные 100 тыс. рублей. Переплата уже составляет более половины стоимости автомобиля. Но учтите, что обычно, банк пытается продать несколько страховок, к примеру, к КАСКО, еще и страховку жизни. Да и автосалон обязательно вложит в автомбиль доп. оборудование, а в «тело» кредита попытается «впихнуть» наряду со страховками банка свои продукты — упомянуьые выше карты помощи на дорогах и прочее, прочее. Таким образом переплата может приблизиться к стоимости автомобиля, или даже ее превысить. И это только за новый автомобиль! Если вы помните, на б/у автомобили годовая ставка может доходить ло 26,2 процентов!

Итак, выходит, что кредит потребителю не может быть выгоден ни в коем случае. Но он очень выгоден автосалну и банку, поэтому они идут на всевозможные ухищрения и готовы даже сделать скидку на автомобиль при покупке в кредит, которая, естественно, с лихвой покроется процентами.

Смотрите так же:

Цены в автосалонах на новый Хендэ Солярис в конце 2020 года

Как правильно оформить покупку машины в автокредит в автосалоне + какие нужны документы, условия, можно ли сделать это без банка + плюсы и минусы

Приветствую всех, это Кулик Илья! Большинство автомобилей сейчас приобретаются в кредит. При этом многие автосалоны предоставляют возможность оформить заём на авто непосредственно при покупке, в своём офисе. То есть всё приобретение автомобиля сводится к посещению только одной организации – автодилера.

Но, конечно, не стоит думать, что на самом деле всё так просто. У такой схемы есть свои особенности, без знания которых можно сильно переплатить или вообще не получить автокредит.

Давайте разберёмся, как правильно приобретается машина в кредит в автосалоне и что нужно для этого.

Автокредит в салоне: плюсы и минусы

Прежде всего надо уяснить, что кредит, оформляемый в автосалоне, по своей сути является обычным займом, который берут в кредитной организации, то есть выдача денег под процент, в данном случае на покупку автомобиля.

И к нему применимы все положения и правила, которые касаются стандартных банковских продуктов, в том числе основное правило: чем меньше кредитор уверен в возврате своих средств, тем большую плату за их использование он возьмёт. Для берущего заём это означает что чем легче получить и выплачивать кредит, тем больше придётся переплатить.

Положительные стороны

Тем не менее в получении займа непосредственно при покупке автомашины в автосалоне имеются некоторые особенности. С одной стороны, такое оформление обладает явными и значительными плюсами:

- удобство, от клиента требуется минимум действий, не нужно посещать дополнительные компании, по сути: пришёл пешком, уехал на своём авто;

- экономия времени, которая напрямую связана с первым пунктом;

- дополнительные скидки, бонусы и подарки, например, бесплатное допоборудование для покупателей, берущих кредит;

- выгодные предложения по кредитованию, как правило, это более низкие ставки, впрочем, это далеко не обязательное условие, тут надо быть очень осторожным, и оценивать сразу все условия и реальную переплату.

Отрицательные стороны

С другой стороны, оформляя кредит на машину в автосалоне, нужно быть внимательным в первую очередь потому, что между вами и кредитной организацией выступает посредником автосалон, который заботится в первую очередь о своей выгоде. При оформлении займа у дилера, можно столкнуться с такими отрицательными сторонами, как:

- ограничение в выборе кредитных программ, следовательно, условия кредитования могут быть далеко не самыми выгодными, так как дилеры сотрудничают с ограниченным кругом банковских организаций;

- невозможность получить кредит в желаемом банке, как из-за умышленных действий сотрудников автосалона, так по причине их невнимательности или небрежности;

- дорогая страховка – по причинам, описанным в первых двух пунктах, только применительно к страховым компаниям.

Неспецифичные подводные камни

И конечно, нельзя забывать про подводные камни, не являющиеся особенностями при покупке автомашины в кредит в автосалоне, но обязательно сопровождающие её:

- хитрости автодилеров при продаже автомобилей, такие как сокрытие настоящей цены до последнего момента, навязывание допоборудования и т. д., вплоть до открытого мошенничества;

- неафишируемые условия кредитования, которые делают заём крайне невыгодным. С этой проблемой можно столкнуться при любом кредите.

Самый простой и в то же время надёжный способ не попасться на уловку и не переплатить – внимательно читать все подписываемые документы. Договоры всегда составляются очень грамотно юридически и таким образом, что к действиям дилера нельзя было предъявить никаких претензий, если договор подписан клиентом лично.

Кредит от автосалона без банка: возможно ли?

Нередко при изучении рекламных объявлений, сайтов автосалонов складывается впечатление, что автодилер предоставляет кредитные условия на свои автомобили. Ведь о банках зачастую ничего не написано, по крайней мере, на первый взгляд.

На самом деле, финансовая деятельность сложная и обширная, требует специальных лицензий, к таким фирмам предъявляются особые требования, поэтому ей занимаются специализированный кредитные организации. И если внимательно рассмотреть интернет-страницу или рекламную брошюру с условиями кредитами, можно найти запись, пусть и написанную мелким шрифтом: «Кредит предоставляется ЗАО Банк такой-то».

Поэтому любой кредитный продукт, предлагаемый и оформляемый в автосалонах, предоставляется банком. Сейчас у некоторых автоконцернов существуют свои, так называемые кэптивные банки, например, АО «Тойота Банк» или ООО «Фольксваген Банк РУС», тем не менее это отдельные юридические лица, которые занимаются исключительно финансовой деятельностью, и с дилером их объединяет только общий учредитель, и то не всегда.

Так что надо чётко понимать, что продаёт вам автомобиль одно лицо (организация) – автосалон, а деньги предоставляет на покупку, то есть выдаёт кредит – другое лицо, финансовая организация.

Лизинг

Одним из видов финансовых услуг является лизинг, не распространённый в России, особенно среди физических лиц. При этой форме кредитования покупатель заключает договор только с одной организацией – лизингодателем, которая и предоставляет (а затем передаёт в собственность) имущество, и принимает плату с рассрочкой, сторонние кредитные организации в сделке не участвуют. Но в этой статье речь идёт всё же о займе на покупку автомобиля, который обычно все именуют просто кредитом.

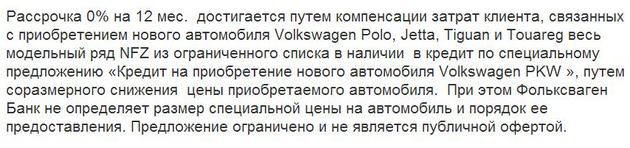

Автомобиль в рассрочку 0%

Нередко, автодилеры предлагают купить автомобиль в рассрочку без процентов. Здесь, казалось бы, точно нет никакого участия кредитных организаций. Но автосалон не благотворительная организация, готовая подождать, пока клиент выплатит всю стоимость машины. Деньги нужны им сразу.

Поэтому беспроцентная рассрочка – это также обычный кредит на особых условиях, предоставляемый банком, но при этом автодилер делает скидку на автомобиль в размере переплаты по кредиту, в результате чего и получаются обещанные «0% переплаты».

То есть продаёт вам автомобиль условно не за 1 млн. рублей, а за 900 тысяч, но вам придётся заплатить всё равно 1 млн – 900 за сам автомобиль, и 100 000 – переплата по кредиту. Но иногда бывает, что при этом и цена самого авто возрастает на сумму, превышающую «скидку», автосалон и банк получают дополнительную прибыль, а покупатель переплачивает.

Условия предоставления займа при этом обычно довольно суровые

- первый взнос не менее 20%, а зачастую и 50%;

- короткие сроки – обычно не более года.

А также предъявляются более строгие требования к показателям платёжеспособности заёмщика.

Автокредит в автосалоне без первоначального взноса

Предложений с нулевым первоначальным взносом на рынке автокредитов ограниченное количество. Связано это с тем, что первый платёж является дополнительным подтверждением финансовых возможностей покупателя и твёрдого желания полностью заплатить за автомобиль. Поэтому далеко не все банки соглашаются платить за автомобиль полностью вместо будущего владельца.

Но если вы найдёте подобное предложение, знайте, что условия будут далеко не выгодными. За возможность ничего не платить при покупке придётся смириться в первую очередь с повышенной процентной ставкой. Скорее всего, будет обязательным каско и залог автомобиля, оформление других страховок. Отсутствие таких дополнительных гарантий возврата средств возможно только при увеличении ставки, по кредиту. Таким образом кредитная организация минимизирует риск невозврата средств.

Обычно условия кредитов с отсутствием первоначального взноса действуют для всех займов, по которым первый взнос меньше 15%. Следует также учитывать, что чем меньше первый взнос, тем больше сумма займа, очевидно, и суммарная переплата будет больше.

Подержанные машины в кредит в автосалоне

Подержанные автомобили являются хорошей заменой слишком дорогим новым, но, к сожалению, даже их стоимость бывает слишком высока, чтобы можно было обойтись без займа. Спрос рождает предложение, поэтому и для б/у машин есть специальные предложения.

Особые требования

Основным ограничением становится возраст автомобиля, обычно на момент оформления кредита автомашина должна быть не старше 5 лет, зачастую по этой же причине устанавливаются дополнительные ограничения и на максимальный срок кредита, точнее на возраст авто к дате последнего платежа. Наиболее строгие требования по этому пункту касаются отечественных автомашин.

Условия, как правило, менее выгодные, чем при приобретении нового авто. А также отсутствуют спецпредложения со сниженными ставками, которые обеспечиваются субсидированием от автопроизводителей или государства, так как такие программы направлены на рост продаж новых автомашин.

Что в итоге?

В общем, взять подержанное авто в автосалоне вполне возможно, но не на таких выгодных условиях, как новое. При этом на слишком старую машину кредит могут и не выдать.

Но не забывайте, что главное при покупке б/у машины – правильный выбор автомобиля в хорошем состоянии, который не доставит будущему владельцу проблем, в том числе юридических. А с учётом того, что большинство не новых машин покупается у неофициальных дилеров, дополнительно повышается риск попасть на нечистых на руку дельцов.

Условия автокредита в автосалоне

Как вы теперь знаете, кредит даже при оформлении его у автодилера всегда выдаёт банк. Следовательно, именно кредитная организация определяет требования, предъявляемые к заёмщикам, и условия выдачи ссуды.

Поэтому даже в одном автосалоне вам могут предложить различные варианты займов от нескольких банков. Соответственно, и условия могут быть самыми разными.

У официальных дилеров можно найти предложения кэптивных банков, то есть принадлежащим автопроизводителям, которые зачастую предоставляют особенные условия на приобретение авто своих марок. Таким образом, выяснить условия можно только при непосредственном обращении к конкретному дилеру.

Какие документы нужны для того, чтобы взять автокредит в автосалоне

Список обязательных документов, опять же, зависит от конкретной кредитной программы, но общий перечень таков:

- заявление на кредит, зачастую дополняется анкетой или объединяется с ней (обязательно);

- гражданский паспорт (обязателен);

- документ о регистрации по месту пребывания, если регистрация временная;

- второй документ, удостоверяющий личность, это может быть: загранпаспорт, военный билет, водительское удостоверение СНИЛС, свидетельство о присвоении ИНН и т. д.;

- документы о финансовом состоянии и трудовой занятости: справка по форме 2-НДФЛ или по форме банка или работодателя, копия трудовой книжки, выписка из неё, справка от работодателя, копия трудового договора и т. д.;

- согласие супруги/супруга на передачу автомобиля в залог (если оформляется договор залога), ведь приобретаемый автомобиль – это общая собственность супругов.

А также потребуются документы, связанные с приобретением машины, но так как оформление кредита проходит там же, где и покупка автомобиля, то эти документы сразу будут на руках сотрудника, заполняющего бумаги. К таким документам относятся:

- договор купли-продажи;

- платёжный документ на машину от дилера-продавца;

- копия ПТС;

- договоры страхования, обязательного при получаемом займе;

- документ об уплате страховой премии или счёт на оплату;

- подтверждение уплаты первоначального взноса.

Точный список необходимых документов надо узнавать непосредственно в автосалоне по конкретному кредитному продукту.

Следует помнить о принципе: чем больше нужно документов, тем меньше переплата, при прочих равных условиях и наоборот.

Как правильно взять автокредит в салоне

Прежде всего нужно оценить все условия различных кредитных программ и выбрать наиболее подходящую для вас. Чаще всего подвох таится в дополнительном страховании, комиссиях за различные действия и штрафных санкциях. Не забывайте узнать про возможность досрочного погашения кредита. Просите рассчитать выплаты при различных вариантах. Полная стоимость кредита в процентах обязательно указывается в договоре, её можно узнать и заранее.

При оформлении кредита у дилера, с одной стороны, клиенту требуется прилагать минимум усилий, с другой стороны, нужно быть вдвойне внимательным, чтобы не все было сделано так, как нужно вам. Поэтому следует по мере возможности быть в курсе конкретных действий сотрудников автосалона.

И конечно, главное правило – это внимательное прочтение всех пунктов договора и подписание его только в том случае если вам все понятно и все устраивает.

Отзывы об автокредитах в автосалонах

Большинство отзывов в интернете – отрицательные. Но не потому, что всё так плохо. Просто, когда всё хорошо, люди редко считают нужным писать об этом. Рассказывают обычно, когда происходит что-то экстраординарное.

В большинстве случаев жалобы касаются или работы банков, или сотрудников автосалона. То есть на возможность попадания в неприятную ситуацию не влияет место оформления кредита, с одними и теми же неприятностями можно столкнуться и при самостоятельном оформлении кредита в банке, и при кредитовании в салоне.

Особенный подвох при покупке в кредит автомобиля в автосалоне может заключаться в изменении реальной цены автомобиля в зависимости от тех или иных условий займа. А также некоторые жалуются на невозможность получить желаемый кредит, хотя с кредитной историей и документами всё в порядке. Это может происходить по причине хитрости (просто не отправляют заявку на кредит) или небрежности (отправляют неполный список документов) менеджеров дилера.

Поэтому внимательно изучите отзывы по тем организациям, с которыми вы планируете заключать договор. И обязательно читайте все пункты договора – всё делается только с подписи покупателя, другое дело, что получают эту подпись не всегда честно.

Подведём итоги

- кредит в автосалоне по своей сути не отличается от обычного банковского;

- кредит всегда предоставляет банк, а продаёт автомобиль – автосалон;

- условия могут быть более выгодными, а могут и нет, поэтому всегда надо сравнивать реальную переплату;

- главный плюс оформления займа в автосалоне – удобство и возможность получения спецпредложений;

- главный минус – ограничение в выборе

- можно столкнуться с хитростями дилеров вдобавок к обычным подводным камням кредитования.

Заключение

Как вы теперь знаете, по большому счёту всё равно как оформить кредит на автомобиль – в офисе банка или у дилера. Главное, чтобы все условия вас устраивали и были наиболее выгодными. А выяснить, так ли это, можно только самостоятельно.

Если вам приходилось оформлять кредит на машину в автосалоне – поделитесь в комментариях. Получилось взять машину на выгодных условиях? Или столкнулись с обманом и серьёзно переплатили? Ваш отзыв поможет другим! А также спрашивайте, если остались вопросы по теме, не стесняйтесь.

На сегодня это всё, что я хотел рассказать. Подписывайтесь на рассылку, кликайте по значкам соцсетей. До новых встреч!

П.С.: Фотографии взял здесь: drive2.ru/r/volkswagen/473790831476605002. На изображениях – Volkswagen Amarok.

Источник Источник http://inmu3.ru/mashiny-v-kredit-i-za-nalichnye.html

Источник Источник Источник http://kulikavto.ru/avtokreditovanie/mashina-v-kredit-v-avtosalone-vygodno-li-brat-zayom-na-avto-cherez-dilera.html